今回は、会社のお金の流れの全体像を把握する手法を紹介します。

みなさんの中には、お金や数字の話になると、得意な人もいれば、どちらかと言うと苦手だと言う人も多いと思いますが、これは苦手な人を対象にしたお話です。

今回、紹介するお金のブロックパズルは、会計全体のたった2割のことを知っておけば、経営判断(値上げ値下げの影響、必要な売上高の算定、投資判断など)の8割に使える、という投資効果の高い図です。

また、この図を知ると、会社の利益を2倍3倍に増やす着眼点を知ることもできます。

今回は、会社のお金の流れの全体像を把握する方法を紹介します。

具体的な経営判断や利益を増やす方法については別ページで紹介しております。

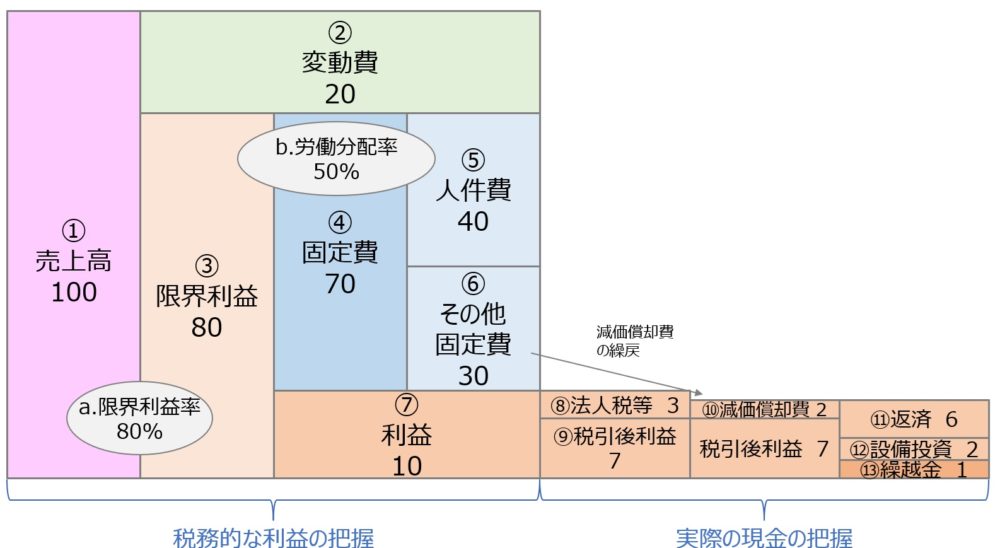

お金のブロックパズルとは?

上図のお金のブロックパズル(日本CFコーチ協会 和仁達也氏考案)は、ブロックを組み合わせた図です。

書き方と内容を紹介します。

①売上高

最初に正方形を書いてから、左側に縦線を引いてできる左側の長方形を「売上高」(図1の①)とします。

高さ方向が数字の大きさを表しています。

ここではわかりやすく年間で100とします。

②変動費

その右側に、横線を引いてできる右上の長方形が「変動費」(図1の②)です。

「変動費」は、売上高に比例して上がったり、下がったりする費用のことです。

建設業では、材料費や、外注費などが該当します。

ここでは「変動費20」としています。

③粗利、a.限界利益率

「変動費」の下に、縦線を引いて左側にできる長方形を「限界利益」(図1の③)とします。

「売上高」から「変動費」を引いたものが「限界利益」です。

売上が100、変動費が20だと、限界利益は80になります。

限界利益は、売上以上に重要な数値です。

売上として入ってくるお金のうち、変動費分は外部に支払って出ていってしまいます。

そのため、実質的に会社に入る収入は、売上高ではなく限界利益なのです。

売上に対する限界利益の割合のことを限界利益率といいます。

限界利益率は自社が価値を付加する割合とも言え、業種によって異なります。

例えば、卸売業のような商品を仕入れて他社に比較的付加価値が低い業種は低く、サービス業のような付加価値が高い業種限界利益率は高くなります。

限界利益率は高ければ高い程、会社の実質の実入りが大きいことになるので、好ましいと言えます。

そのために、サービスを追加したり、クオリティアップを図ったり、という経営努力が必要です。

一方、限界利益率を引き下げるのは簡単です。

値引きをしたり、価格競争に巻き込まれると、あっという間に限界利益率は低下します。

ちなみに、会社の規模によっても異なりますが、建築設計業の全体の平均値は約78%です。

④固定費

「限界利益」の右側に横線を引き、限界利益を2つに分解します。

「固定費」と「利益」です。

「固定費」は、変動費と反対で、売上高が増えても減っても、基本的に変わらず固定してかかる費用です。

家賃や人件費などが代表的な固定費です。

「固定費」を70とすると、利益は10となります。

⑤人件費、⑥その他固定費、b.労働分配率

次に「固定費」を「人件費」(図1の⑤)と「その他固定費」(図1の⑥)に分けます。

給与や社長の役員報酬などが人件費、家賃や水道光熱費などがその他固定費です。

ここで、労働分配率という指標を紹介します。

労働分配率は、限界利益のうち人件費に対してどれだけ分配しているかを示す指標です。

図1では、限界利益80に対して人件費40なので、50%です。この比率が低ければ低いほど、会社としては生産性が高い(つまり少ない人件費で多くの限界利益を生み出している)と言えます。

ただ、労働分配率が低すぎる場合には、従業員のモチベーションの低下が懸念されます。

その場合はスタッフの働き甲斐を考えてボーナスで還元してあげる、人手を増やすなどを検討してもよいかもしれません。

労働分配率の適正値は、会社の規模、業種、借入の返済額などによって異なるため、唯一絶対の正解はありません。

「当社では必要な利益を確保するには、労働分配率は何%が適切かを知る」ことが重要です。

なお、建築設計業の平均値では約54%、うち黒字企業では約46%です。

⑦利益

限界利益80から固定費70を引くと、利益は10です。

ただし、利益がすべて会社に残るわけではなく、そこからさらに出て行くお金があります。

実はこの先を知っておくことが重要なのです。

⑧税金、⑨税引き後利益

会社で利益が出たら、税金を払う必要があります。

ここでは、税率を30%として、10のうち3を税金(所得税あるいは法人税)(図1の⑧)とします。

利益から税金を引いた後の利益を税引き後利益(図1の⑨)と言います。

⑩減価償却費

設備や建物など、複数年にわたって事業に使うものは、減価償却という考え方に基づき、費用を単年ではなく複数年に跨って計上します。

減価償却費は、その他固定費に含まれていますが、実際に毎年お金が出ていくわけではありません。

そこで、税引き後利益に、減価償却費分を繰り戻し、実際に手元に残るお金を計算します。

⑪借入の返済、⑫設備投資の資金

さらに続きがあります。

借入がある場合、その返済が必要です(図1の⑪)。

返済は、費用には入っていません。

返済利息は経費扱いですが、元本分は返済する必要があります。

つまり、利益が出ていないと、返済ができないことになります。

このことは、あまり認識していない経営者も多いので、注意が必要です。

また、設備投資をした場合、減価償却費以外の現金は、この段階で出ていきます(図1の⑫)。

そして、返済と設備投資の現金を引いて、残った金額が繰越金(図1の⑬)として、翌期に持ち越すことができる現金です。

次は繰越金について説明しますね。

⑬繰越金

繰越金は何に使うのでしょうか。自由に使えるお金かというとそうでもないのです。

繰越金には、2つの用途があります。

繰越金の1つ目の用途:万一の備え

1つ目は万一の備えです。

例えば、新型コロナウイルスで数ヶ月営業を停止したお店や会社がありました。

急に売上がゼロに近くなることを体験しましたよね。

しかし、売上がゼロになっても、給料や家賃などの固定費や返済は支払わなければなりません。

ということは、売上ゼロでもちゃんと会社回せるくらい現金が手元にないと、最悪倒産してしまいます。

そのようなことがないように万一に備えて貯めておくのが繰越金です。

万一の備えはいく必要?

では、万一の備えとしていくら現金を貯めればよいでしょうか?

金額で考えるとイメージにしくいので、 “売上が0となったときに、何ヶ月分の固定費と返済を払えるくらいのお金が手元にあったら安心するか”、を考えるとよいです。

3か月分あれば安心と感じる人もいれば、1年分あれば安心という人もいます。

皆さんは、何か月分あれば安心でしょうか?

個人的には、最低3か月分の固定費+返済額は必要と考えています。

地震などが起こって銀行に駆け込んだとしても、手続きで1~2か月くらいかかってしまうからです。

この金額を何年で貯めるかを考えると1年で貯めるべき金額が確定します。

繰越金の2つ目の用途:将来の投資資金

2つ目は、将来の投資資金です。

例えば3年後に、3000万円を投資する新規事業立ち上げるとします。

いきなり3000万円を用意するのは大変なので、「今年1000万、来年1000万円を貯めて、再来年の利益と銀行から融資を受けて、3000万でスタートする」というプランがあったとします。

この場合、今年1000万円を作るのは、必須ですよね。

今年1000万円用意できなかったら、単純に1年ずれ込んでしまいます。

3年後のはずが4年後になってしまう。

そうやってズルズルしているうちに、ライバル会社に先を越されてしまって、「あー、もう今からじゃ間に合わないよ」なんてことになったら、本末転倒です。

将来に向けて、3年後にいくら必要だから、今年いくら用意しよう、これを繰越金から準備するのです。

こう考えると、今年1年だけだったら、繰越金0でも構わないのですが、来年・再来年・3年後・10年後という長期的な永続を考えるのであれば、万一に向けての貯金も欲しいし、将来に向けた投資資金も貯めておきたいと思います。

そのためには、繰越金が必要になるのです。

節税には注意

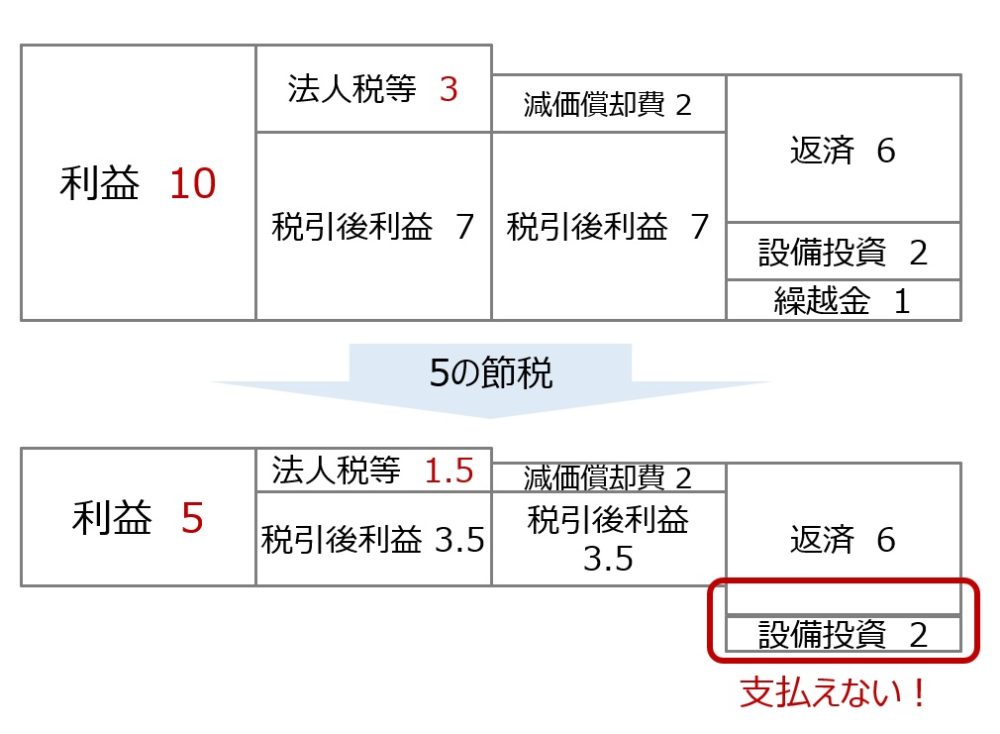

ちなみに、日本でこの利益率が出せる黒字企業は、全体の何%くらいだと思いますか。そもそも黒字企業は何割ぐらいでしょうか。実は、3割程度なのです。7割の企業が赤字です。トップ3割でやっと黒字で、大体はギリギリ黒字か、2~3%というのが大半です。10%の利益が出たら超高収益企業です。それぐらい高収益でも、税金払って返済して設備投資したら1しか残らない。いかにお金を残すのが難しいのか、ということがこの構造からわかりますよね。

この状況で、税金を3も払うなんてもったいない。利益が10あるなら、税金3払うのではなく、何かを買って税金を減らしたいという社長もいます。節税という名前で。「税金減らしたいから、ベンツ買うぞ」みたいな。(ベンツを買うこと自体が悪いわけではないですよ。買わなくてもいいけど、税金を払うくらいなら、これ買おうという1つの象徴として言っているだけです。)

そうなるとどうなるか。たしかに税金の額は減るけども、利益が減るので、結果、手元に残るお金はもっと減ってしまう。例えば、節税で利益を10から5に減らしたとします。

そうすると、支払う税金は3から1.5に減らすことができます。

税引き後利益は、3.5です。

減価償却費の繰り戻しで現金が5になっても、返済が6なので、返済ができなくなってしまいます。

つまり、返済に充てる減資まで減ってしまうから、借金の返済がすすまずに、返すために借りるということも起こりえます。

これが黒字なのに、手元にお金がないという会社の典型なパターンです。

つまり、利益で終わりじゃない。

利益からさらに先のお金の出があるのです。

会社全体のお金の流れがわかったうえで何にお金を使うかを決めないで、節税目的でお金を使ったらお金がなくなっちゃって・・ってことが起こり得るんです。

そのようなことがないように、ドンブリ経営ではなく、お金の全体像をわかったうえで、判断しましょう、というのが、キャッシュフロー経営のはじめの一歩です。

まとめ

今回は、会社のお金の流れの全体像を把握することができる方法を紹介しました。

次回以降、経営判断への活用方法について紹介します。