前回、根拠のある売上目標の作り方について紹介しました。

過去対比や他社対比ではなく、自社が永続していくために必要な売上高を作成することはできました。

ただ、これで社員が「わかりました。これを目指しましょう」と言ってくれるかは、別の問題です。

例えば、昨年度の売上より10%アップの目標を立てたとします。

この時、社員はどう感じるでしょうか。

「自分の会社がちゃんと永続してくれて、雇用を守ってくれるのは安心なんだけど、去年より10%アップするのだから、去年より頑張らないといけないよね。頑張った報いってあるの?」って思いませんか。

どんないいことがあるのって観点が残りますよね。

そこで、今回は、社員にも納得してもらう「売上目標の伝え方」について紹介します。

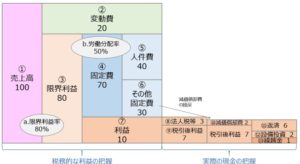

労働分配率

その前に、1つ知っていただきたい指標「労働分配率」を紹介します。

労働分配率は、限界利益に対して人件費が占める割合のことをいいます。

図1に示す会社の場合、限界利益80に対して、人件費が40なので、50%です(人件費40÷限界利益80=50%)。

クイズです

ここでクイズです。

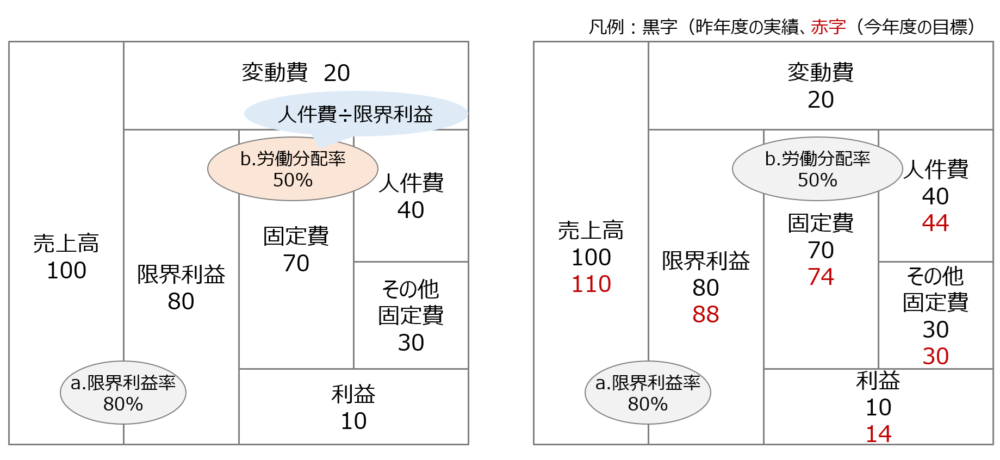

昨年度、図1の状況の会社が昨年度の売上100に対して、今年度10%アップの売上目標を立てました。

限界利益率は、昨年度同様80%で、50%の労働分配率を維持すると社長が決めたとします。

このとき、人件費は何%アップして、利益は何%アップするでしょうか?

クイズの答え

上の図2を見ながら、お読みください。

まず売上は110になります(売上100の10%アップで110)。

売上110で限界利益率80%だったら、限界利益はいくらでしょうか?

110×80%=88です。

限界利益88、労働分配率50%だと人件費はいくらでしょうか?

88×50%=44です。

昨年度のその他固定費は30です。

これは変わるでしょうか?固定費なので変わりません。

ということは、人件費44、その他の固定費が30なので、固定費は、44+30で74です。

次に、限界利益88から固定費74引くと利益はいくらでしょうか?

そう、14です(88-74=14)。

つまり110の売上を達成すると、利益は10から14に増えるので40%アップします。

利益率40%アップは、会社にとって大きいです。

たまに利益を2倍にするには、売上を2倍にしなければいけないと勘違いしている方もいらっしゃいますが、これを見ると、そうではないのがわかりますね。

そして人件費は、40→44に増えたので、10%アップです。

10%アップとも言えるのですが、もうちょっとインパクトのある言い方ができるので紹介します。

効果的な売上目標の伝え方

中小企業の場合、従業員の人数にも依りますが、役員報酬が人件費の3~4割を占めます。

残りの6~7割が社員の給与やボーナスです。

人件費全体の1割くらいが社員のボーナス原資だったりします。

人件費が10%増えるということは、このボーナス原資が倍になるということですよね。

例えば、夏と冬のボーナス以外に春と秋のボーナス原資が生まれるということです。

もしくは、去年のボーナスの2倍の金額を出すことができる、という言い方もできます。

これは、社員にとってもうれしいのですよね。

売上を2倍にしたらこうなると言っているのではありません。

前年比で売上を1割増しが実現できたら、社長としては利益が1.4倍になってうれしいし、社員としては、ボーナス原資が2倍になってうれしい、ということを実現できます。

これをみなさん今年やっていきましょう、みんなで成果を出して分け合いたいと思いますって言われたら、社員はどう感じるでしょうか。

売上の数字の根拠もあるし、自分たちが注目している人件費にもいい影響があるから、それだったら頑張ってもいいかなって思う人も出てくる気がしますよね。

こういうことをちゃんと社員の皆さんに伝えてあげながら、自分の会社がどこに向かっているかを共有して経営すること、これがキャッシュフロー経営です。

なお、このシナリオもお金のブロックパズルを使いながらだと伝えることができるのです。

今の話をお金のブロックパズルを使わずにできるでしょうか。

数字を羅列したExcelだけで社員に対して説明できるでしょうか。

結構難しいと思います。

ぜひお金のブロックパズルを使いこなしてください。

まとめ

今回は、売上目標の達成に向けて、社員に納得してもらうための伝え方を紹介しました。

ポイントは、売上目標を達成すれば、社員にもしっかりと還元するということを定量的に示すことです。

限界利益率が80%、売上が10%増えた場合でお伝えしましたが、限界利益率が変わると、当然数字も変わってきますので、自社の数字で算定してみてください。

次回は、設計や工事に対して、いくらの利益を計上するのが最適なのかについて紹介します。