建設会社では、契約前にお客様に見積書を提出していますよね。

見積金額は、お客様の予算に応じて最終的に決まることはあると思いますが、一般的には、工事原価(外注費、材料費、労務費、諸経費)に対して、利益を計上して見積金額にしていると思います。

ここで質問です。

皆さんが作成した見積は、自社の年間目標達成に必要な利益を確保できる金額になっていると自信を持って言えますか?

見積金額は、顧客の予算や競合との相対的な関係で決まることもありますが、自社で最低限これだけは確保しなければいけないという“基準”があると便利だと思いませんか?

最低限これだけは確保しなければいけないという“基準”があると、

- 顧客からの言い値であっても、受注してよいか判断できる

- 感覚で見積もっていたから、年間を通して必要な利益が確保できなかったということを防ぐことができる

というメリットがあります。

そんな便利な“根拠のある工事利益の基準”について、紹介します。

なお、今回の考え方は、考案者の名前から「柏村式見積利益算定法」と呼んでいます。

なお、“根拠のある工事利益の基準”を考えるにあたり、お金のブロックパズルで説明すると理解しやすいです。

そこで、まずは、準備として建設会社向けにお金のブロックパズルを細分化していきます。

なお、お金のブロックパズルが初見の方は、下記を是非ご覧ください。

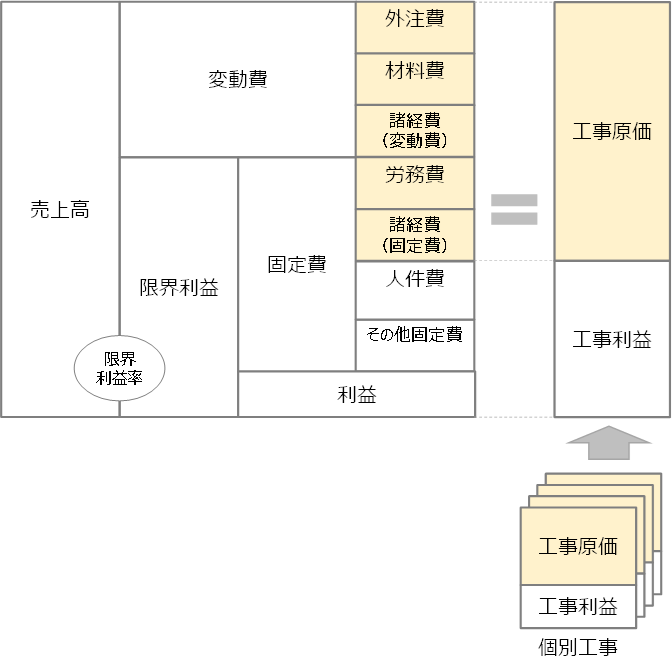

建設会社版お金のブロックパズル

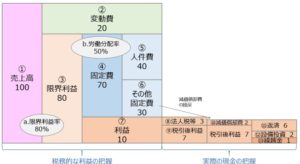

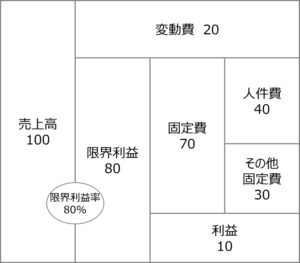

お金のブロックパズルでは、図2のとおり変動費と固定費に分けて考えていました。

建設会社の仕事の場合、少し複雑になります。

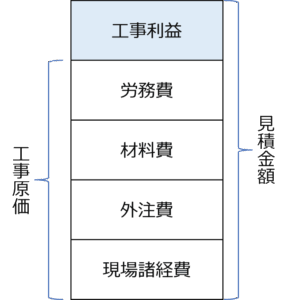

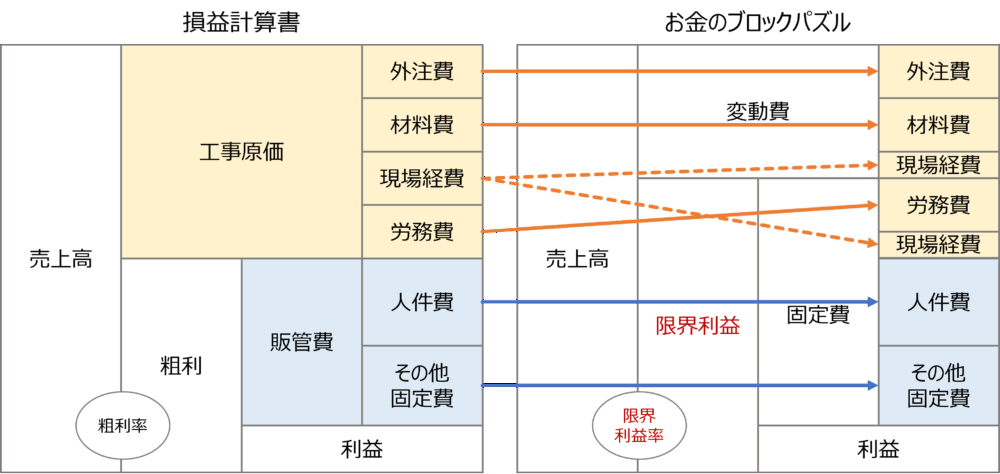

工事の場合には、原価として、材料費、外注費、労務費、諸経費があります。

その他に販管費として、事務員などの人件費、家賃などの経費がかかっています(工事の場合の決算書を図示したものが図3になります)。

これらを変動費と固定費に分けると、下の図3の右図のようになります(固定費は、人件費とその他固定費の区分を取り払っています)。

外注費や材料費は、売上が増えれば増える費用なので、変動費です。

一方で、労務費や人件費(役員報酬や事務の給料・法定福利費など)は、基本的には売上の増減に関わらず、大きく変わらないので固定費です。

諸経費は、売上に連動して増減する変動費と固定でかかってくる費用とがあります。

例えば、現場までの旅費交通書や燃料代などは変動費になりますし、機械の減価償却費などは固定費になります。

これをとりまとめると、下の図4のようになります(図3の右図と図4の左図は同じです)。

図4の右図が示すように、各工事を合計したものが会社全体の売上、工事原価、工事利益に分かれます。

各工事利益の合計から、人件費、その他固定費、利益を賄う必要があることがわかります。

クイズで理解

次に、最低限必要な工事利益を算定すればよいかを具体例で考えてみます。

“根拠のある工事利益の基準”の算定方法を理解するためには、具体例の方が理解しやすいため、クイズ形式で説明します。

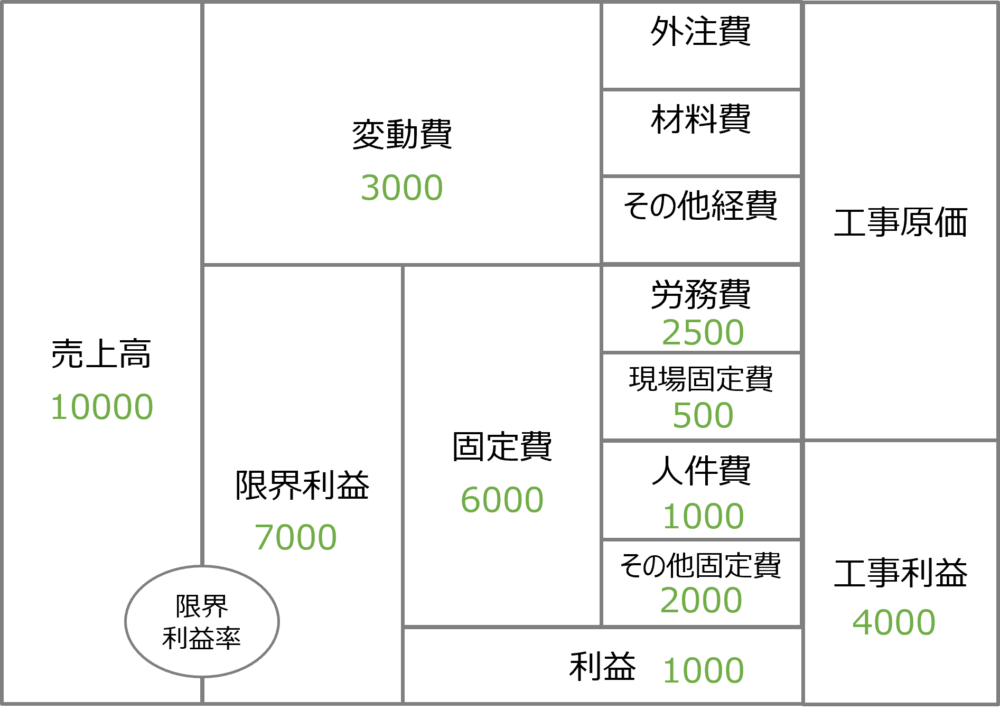

下の図5のような売上・利益目標を設定している会社が工事案件の引き合いに対して、図6の工事原価を想定している場合、必要利益は最低限いくら必要でしょうか?

まず、会社の目標を見てみます。

売上高の目標が10000、変動費が3000、限界利益7000です。固定費が6000、うち労務費2500、現場固定費500、人件費(=これは現場に出ている人以外の人件費です)が1000、その他固定費が2000で、利益1000を目標としているとします。

この目標下で、工事の案件の引き合いがあったため、工事原価を算定したところ、次のような原価が予想されました。

外注費100、材料費100、その他経費50、労務費100で予定工事原価の合計が350です。

外注費100、材料費100、その他経費50、労務費100で予定工事原価の合計が350です。

工事利益をいくら計上して、見積金額をいくら以上にしたらよいでしょうか?

クイズの正解

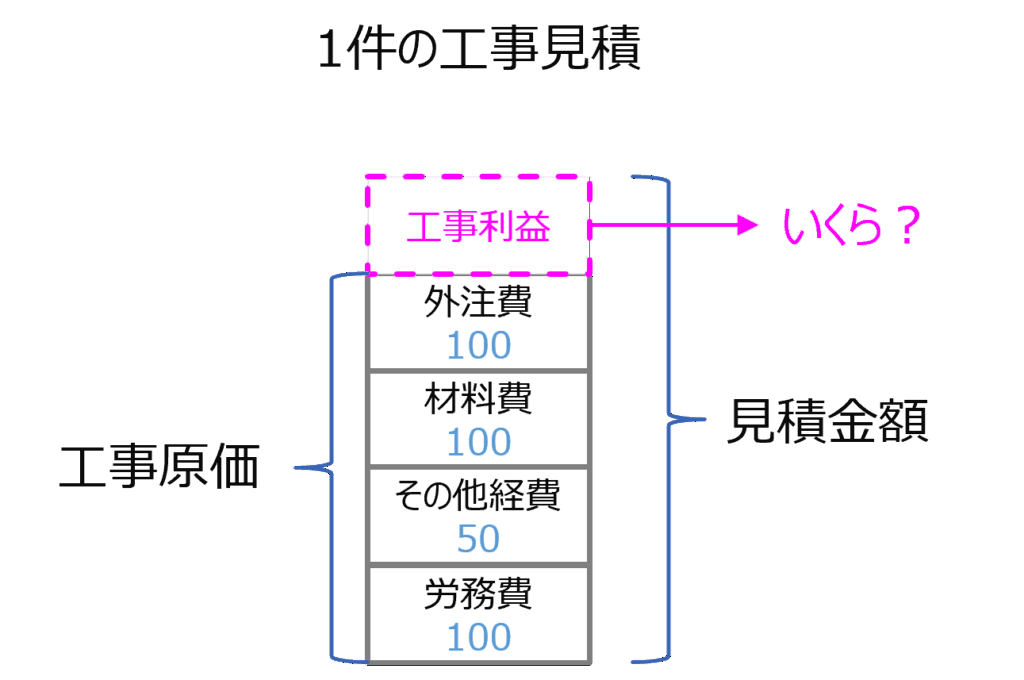

この会社の場合、図3の上の図に示すとおり、労務費2500で、工事利益4000を稼がなければなりません。

なぜならば、マンパワーは限られているため、限られた労務費(マンパワー)で、利益を確保する必要があるからです。

ということは、この会社の場合、労務費1で工事利益1.6(=4000÷2500)を稼ぐ必要があります(図3参照)。

例えば、労務費1で工事利益1しか計上しない工事の場合には、労務費をすべて工事に使ったとしても、工事利益が2500しか稼げないからです。

このような工事を受注してしまうと、他の工事でもっとよい工事利益を稼がない限り、目標とする利益に到達することはできなくなってしまいます。

ということは、このクイズであれば、労務費100の工事なので、利益160(労務費100×1.6)を稼がなければならないことがわかります。

ちなみに、見積合計は、工事原価の合計が350ですので、利益160を計上して、510となります。

利益基準の算定方法

以上のクイズから、最低限必要となる工事利益は、労務費と目標工事利益から決まってくることがわかります。

これを体系的に整理すると、見積書の利益基準は、次の5ステップで算定することができます。

Step1.年間の会社全体の労務費を算定する

→今回は2500でした

Step2.年間の会社全体の目標工事利益を算定する

→今回は4000でした

Step3.年間の目標利益(Step2で算定)÷年間の労務費(Step1で算定)を算定する

→今回は1.6でした

Step4.工事単独の労務費を算定する

→今回は100でした

Step5.Step4で算定した労務費にStep3で算定した比率を乗じて、最低限必要な利益を算定する。

→今回は160でした

このうち、Step1~3までは年度当初に一度決めてしまえば確定です。

工事の見積を行う際には、Step4とStep5を行うだけで算定することができます。

この考え方が「柏村式見積利益算定法」です。

見積の手順

見積を行う際には、最初から顧客の要求金額だけで決定しないでください。

私は、次のステップで見積することを推奨しています(私自身もこの方法で算定しています)。

①正直ベースで必要な見積を行う

まず、この記事で紹介した方法を用いて、本来もらいたい金額を算定します。

②顧客の要求金額と競合の状況で調整する

調整する際には、仕様を変えて関与する時間を減らすなど、労務費と工事利益のバランスがとれるように調整します。

公共工事の場合、歩掛で発注金額が決まっている

それで受注できないのであれば、受注すべきではない工事です。

値決めは経営である

「値決めは経営である」と言ったのは、“経営の神様”と呼ばれる稲盛和夫氏です。値決めは、経営の死命を制するとも言っており、非常に重要です。

また、ぜひ適正価格で受注してください。建設業界全体が適正価格で受注すれば業界全体が元気になります。

まとめ

今回は、工事で、最低限これだけは確保しなければいけない“利益の基準”の算定方法として、「柏村式見積利益算定法」を紹介しました。

設計士さんの場合には、今回紹介した方法の他に、より簡易的に算定する方法もありますので、次号で紹介します。