新年度になると、売上目標を考える会社があります。

一方で、そもそも売上目標をたてていない会社もあります。

目標は、あったほうがいいですか?

私は、目標がないよりは、あったほうがいいと思います。

そもそもいくら売上があれば、利益が出るのかを把握しないで経営をするのは、砂漠を地図なしで歩いているようなものです。

また、目標を作らない場合に比べて、目標を作ったほうが目指すものがはっきりして、社員も工夫したり知恵を出したりしやすいと思います。

前回、目標は売上ではなく限界利益にしましょう、とお伝えしたとおり、目標管理は限界利益が望ましいです。

一方で、売上の方が計測しやすいので、目安として売上目標も算定しておいた方がよいです。

そこで、今回は、根拠のある売上目標・限界利益目標の決め方を紹介します。

一般的な売上目標の立て方

よくある売上目標の決め方は、2つです。

1つは、去年100だったからそれよりは10%アップして110にしよう、と決める過去対比です。

もう1つは、ライバル会社がいて、「あそこには負けたくない」と言ってライバル会社より上いくぞという他社対比です。

過去対比や他社対比であっても、売上目標がないよりはあったほうがいいと思います。

ただ問題が1個あります。

社長はそこにこだわって頑張ろう、と思えますが、社員はどうでしょうか。

社員の皆さんも「去年よりも10%アップしよう」と言ったら「おー!」って言って燃えてくれますか。

「あのライバル会社に負けたくない」って熱くなってくれますかね。

社長はこだわれるかもしれませんが、社員はもっと冷めたもので、「去年市場を散々刈り取っちゃったから、今年は現状維持ができたらいい方ですよ、10%アップなんてちょっと現実離れしていますよ」なんて感じではないでしょうか。

そのため、別の根拠と伝え方があったほうがいいかもしれませんね。

目標を目指したくなる根拠があったら、やってみようという意欲がわいてくるかもしれません(伝え方は、次回紹介します)。

根拠のある売上目標・限界利益目標の立て方

そこで、根拠のある売上目標の立て方を紹介します。

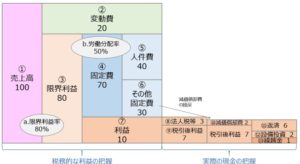

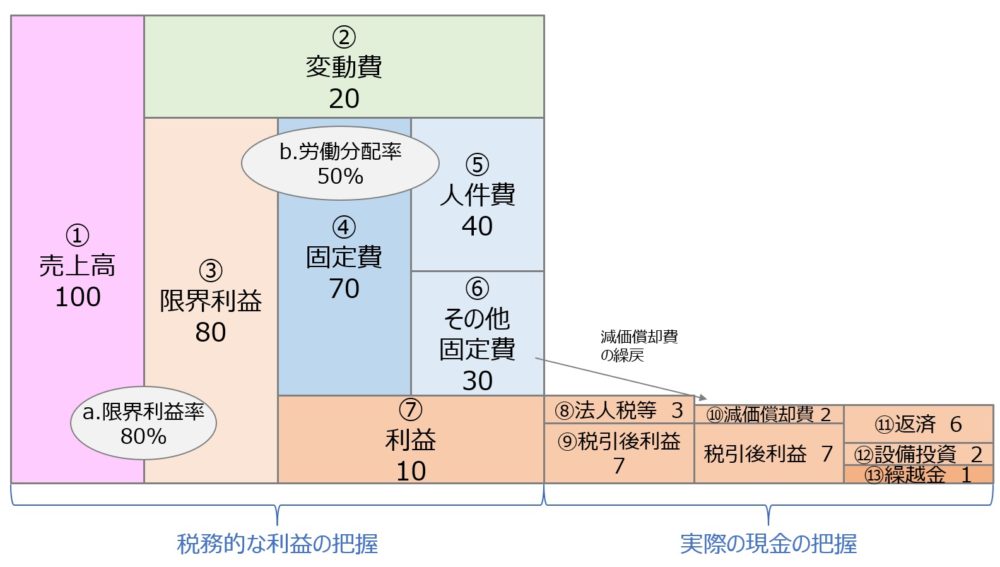

根拠のある売上目標を作るために、お金のブロックパズルを活用します。

お金のブロックパズルをご存知ない方は、下記をまずご覧ください。

お金のブロックパズルの紹介では、左上から右下に向かって説明しました。

一方で、売上目標は逆で考えます。

右下から左上に向かって逆算します。

逆算思考です。

まず“繰越金”(図の⑬)をいくら貯めたいか考えます。

“繰越金”は、最終的に現金として残って、来期に繰り越すことができる金額で、貯金を積み立てて、万一の備えと将来への投資に向けて、準備する金額です。

来期、いくら貯めたいかは、年初に決めることができます。

例えば、100万円貯金しよう、という感じです。

次に、“設備投資”(図の⑫)は、今年何を買うかで決めることができます。

例えば、機械を新しく1台購入する、車を1台購入するというように、年初に金額が決められます。

“返済”(図の⑪)は、借入をした時点で、毎月の返済額が決まっています。

したがって、年間の返済額はすでに確定しています。

減価償却費(図の⑩)も、資産を購入した時点で決まっています。

ということは、税引き後利益(図の⑨)が決まるので、支払うべき税金(図の⑧)を3割とすると、利益目標(図の⑦)は、年初から決められるのです。

限界利益目標の算定

“その他固定費”(図の⑥)も概ね決まっています。

家賃、水道光熱費など、大体決まっていますよね。

あとは、今年は新しく広告費にこれぐらいかけるぞ、など積み上げることで算定できます。

決算書の実績値から決めることができます。

人件費(図の⑤)も同様です。

今年と同じ金額の従業員もいれば、増える従業員もいます。

もし新しく採用するのであれば、その分の人件費も計上します。

そうすると、人件費はこれくらい、というのも大体決まります。

ということは、“利益”と“その他固定費”と“人件費”は、年初の段階から決められます。

この3つを足したものが限界利益目標(図の③)です。

売上目標の算定

限界利益率(図のa)は、毎年大きく変わりません。

限界利益目標を限界利益率で割り戻すと売上目標わかります。

つまり右下から逆算していくと、必要となる売上目標を算定することができるのです。

ただし、将来に向けた理想的な投資や費用から必要な売上高を積み上げていくと、売上高が過大になりすぎて、現実的でない売上高になってしまうことが往々にしてあります。

例えば、去年100に対して新年度200になってしまうことがあります。

ここで「うっ」となります。

「2倍か、それは無理だろう。」って。

ここからが大事なのです。

ここで出てきた200という数字、これは意味ないのか、と言われたら、私は意味があると思います。

もし希望をすべて積み上げたら、いくらの売上なのかという問いの答えが200だとわかっただけなのです。

さすがにすべての理想を叶えるのはちょっと現実離れしていると思うならば、もうちょっとシビアに考えましょう。

本当に必要なものに厳選していきます。

例えば、3年後の投資資金はどうしても必要で、万一の備えは、これぐらいいると思ったけど、万一なので今すぐに必要なわけではない。

来年に関しては、貯めると言うよりも、掛け捨ての保険か何かで手当てしよう。

その他の固定費も、よく見たら年に1回も行っていない社長の集まりに年会費60万も払っている、ここも辞めよう、と試行錯誤していきます。

そうすると、200だった売上目標が150になった。

「いや、まだ厳しい。もう少し削ったら、120。うーん、まだちょっと厳しい。で、もう少し削って最後、110になったと。110だったら、ぎりぎり将来の投資もできるし、万一の備えもできるし、返済もできるし、ギリギリ設備投資もできて、社員のボーナスも出せて、さらに削るに削ったその固定費でまかなえばいける数字だ。」と試行錯誤してできた数字の110というのには、売上目標にはすべて根拠があります。

これに沿って、来期お金を使って、売上を立てれば必要な利益を確保できるからです。

これが根拠のある売上目標の立て方です。

まとめ

今回は、根拠のある売上目標と限界利益目標の立て方について紹介しました。

次回は、従業員への売上目標・限界利益目標の伝え方について紹介します。